Skrill Wedden in Nederland: De Complete Gids

Jouw gids voor slimmer betalen bij bookmakers

In 2017 opende ik mijn eerste Skrill-account om een weddenschap te plaatsen bij een Britse bookmaker die geen iDEAL accepteerde. Drie minuten later stond het geld op mijn spelersrekening — sneller dan welke bankoverschrijving dan ook. Die ervaring maakte me fan van e-wallets en zette me op het pad dat ik nu al meer dan negen jaar bewandel: het analyseren van betaalmethoden in de wereld van online sportweddenschappen.

Sindsdien is er veel veranderd. Skrill groeide uit tot een platform met meer dan 40 miljoen gebruikers, actief in ruim honderd landen en met ondersteuning voor meer dan veertig valuta. Maar juist in Nederland — de markt die ik het beste ken — werd Skrill onbruikbaar voor sportweddenschappen. Sinds de invoering van de Wet kansspelen op afstand en het strenge toezicht van de Kansspelautoriteit is deze e-wallet niet langer welkom bij vergunde bookmakers.

Die tegenstelling fascineert me. Een betaalmethode die wereldwijd tot de standaard behoort in de iGaming-industrie, maar in ons eigen land geblokkeerd wordt. In deze gids leg ik uit hoe dat zo is gekomen, wat Skrill je kost als je het buiten Nederland gebruikt, hoe het zich verhoudt tot alternatieven als iDEAL en PayPal, en of er zicht is op een terugkeer. Alles onderbouwd met de meest recente cijfers van de KSA, Paysafe en de Europese markt. Geen verkooppraatjes, geen aanbevelingen voor specifieke bookmakers — puur de feiten die je nodig hebt om een weloverwogen keuze te maken.

- Skrill en wedden: de feiten op een rij

- Van Moneybookers tot Paysafe: hoe Skrill werkt

- Waarom Skrill niet werkt bij Nederlandse bookmakers

- Kosten van Skrill: storten, opnemen en verborgen tarieven

- Skrill vergeleken met iDEAL, PayPal en Neteller

- Welke legale bookmakers accepteerden Skrill — en wat nu?

- Bonusuitsluiting bij e-wallets: oorzaken en gevolgen

- Hoe veilig is Skrill? Licenties, encryptie en incidenten

- De Nederlandse gokmarkt in cijfers: kanalisatie en belasting

- Komt Skrill terug? Vooruitzichten voor e-wallets in Nederland

- Veelgestelde vragen over Skrill en wedden

Skrill en wedden: de feiten op een rij

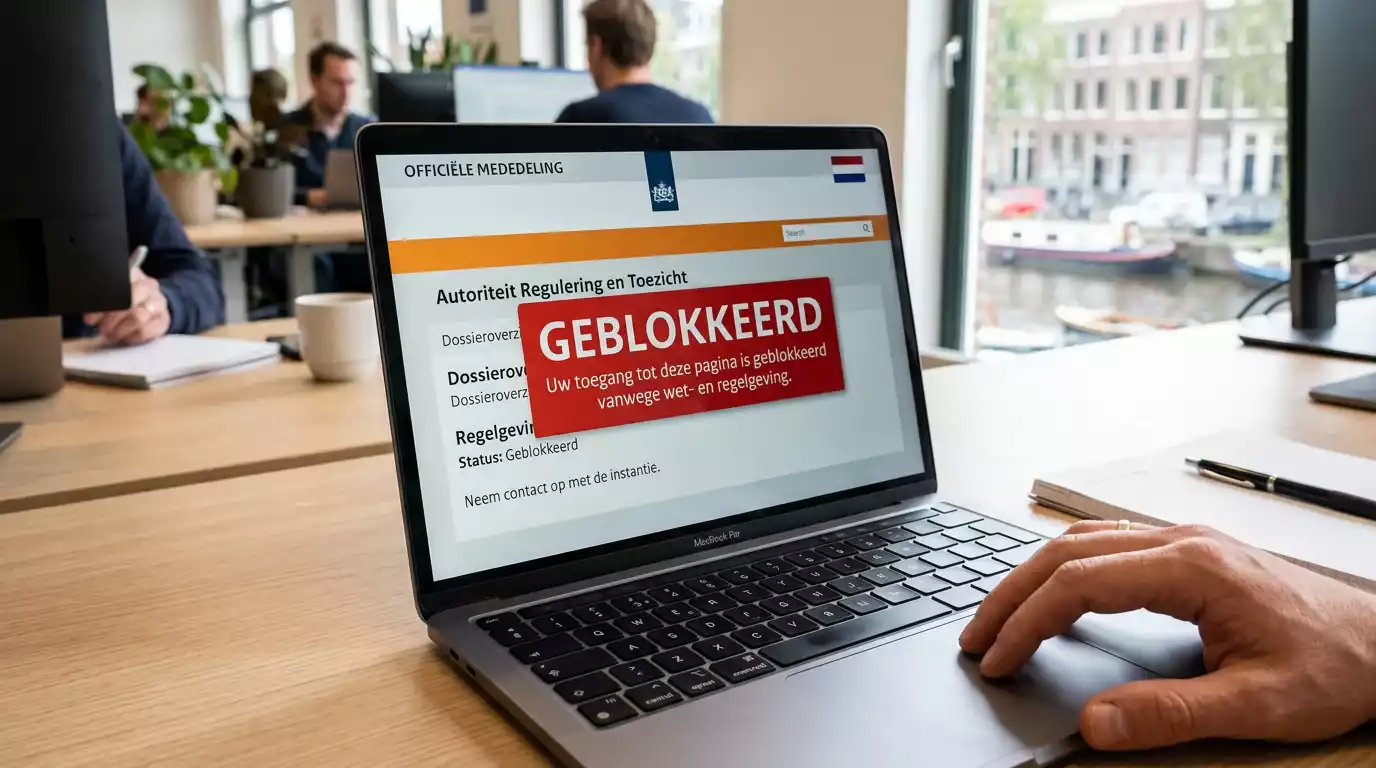

- Skrill is bij geen enkele vergunde Nederlandse bookmaker beschikbaar — de KSA blokkeert e-wallets die de herkomst van speelgeld niet volledig traceerbaar maken.

- De legale Nederlandse gokmarkt kromp in 2025 met 18,5%, deels door strengere betaalregels en een kansspelbelasting die stijgt naar 37,8% in 2026.

- Skrill-kosten lopen op: €5,50 per uitbetaling naar je bank, tot 2,5% bij creditcard-stortingen, en 3,99% valutaconversie.

- iDEAL en PayPal zijn de voornaamste alternatieven bij Nederlandse bookmakers — gratis, snel, en wel geaccepteerd door de toezichthouder.

- Een terugkeer van Skrill naar de Nederlandse markt is op korte termijn niet waarschijnlijk zolang de transparantie-eisen ongewijzigd blijven.

Van Moneybookers tot Paysafe: hoe Skrill werkt

Toen ik in 2015 voor het eerst schreef over betaalmethoden bij bookmakers, heette Skrill nog Moneybookers bij de meeste gebruikers die ik sprak. De naamswijziging was al in 2011 doorgevoerd, maar oude gewoonten slijten langzaam — zeker in een sector waar vertrouwen alles is. Dat Paysafe Group datzelfde jaar Skrill overnam voor €1,1 miljard zegt iets over de waarde die de markt aan deze digitale portemonnee toekende.

Digitale portemonnee (e-wallet) — een online account dat fungeert als tussenstap tussen je bankrekening en een ontvanger, zodat je niet bij elke transactie je bankgegevens hoeft te delen.

Het principe achter Skrill is eenvoudig. Je maakt een account aan, laadt je wallet op via een bankoverschrijving, creditcard of lokale betaalmethode, en gebruikt dat saldo vervolgens om betalingen te doen — bij webshops, bij bookmakers, of naar andere Skrill-gebruikers. Het geld stroomt via Skrill als tussenpersoon, waardoor de ontvanger nooit je bankgegevens ziet. Voor sportwedders is dat aantrekkelijk: je hoeft je IBAN niet te delen met een goksite, en stortingen worden doorgaans binnen seconden verwerkt.

Achter de schermen is Skrill onderdeel van een veel groter ecosysteem. Paysafe Group — beursgenoteerd aan de NYSE onder ticker PSFE — verwerkte in 2025 een totaal transactievolume van $167 miljard. De omzet bleef stabiel rond $1,7 miljard, maar het segment Digital Wallets, waar Skrill samen met Neteller en Paysafecard onder valt, liet een organische groei van 4% zien over heel 2025, oplopend tot 6% in het vierde kwartaal. Dat zijn geen cijfers van een platform in neergang.

Skrill is niet alleen een betaalmethode voor wedden. Het platform biedt ook crypto-handel, peer-to-peer betalingen, een prepaid Mastercard en een loyaliteitsprogramma genaamd Knect. Voor veel internationale gokkers fungeert het als een complete financiële hub.

Wat Skrill onderscheidt van een gewone bankoverschrijving is de snelheid in combinatie met privacy. Een storting via Skrill bij een bookmaker duurt doorgaans minder dan een minuut. Een uitbetaling van de bookmaker naar je Skrill-wallet is er vaak binnen 24 uur — aanzienlijk sneller dan de twee tot vijf werkdagen die een bankoverschrijving kan kosten. Bovendien verschijnt op je bankafschrift alleen een transactie naar Skrill, niet naar een specifieke goksite. Voor gebruikers die hun speelgedrag liever privé houden, is dat een relevante factor.

Maar er zit een keerzijde aan die tussenlaag. Skrill rekent kosten — soms subtiel, soms fors. En in bepaalde markten, waaronder Nederland, is die tussenlaag precies de reden waarom toezichthouders de e-wallet hebben geblokkeerd. De Kansspelautoriteit kan via een bankoverschrijving of iDEAL-betaling precies traceren waar het geld vandaan komt. Bij Skrill is die transparantie er niet, of in ieder geval niet in de mate die de Nederlandse wetgever eist.

Skrill telt meer dan 40 miljoen geregistreerde gebruikers wereldwijd. Ter vergelijking: dat is bijna 2,5 keer de volledige bevolking van Nederland.

De technologie achter Skrill is in de kern dezelfde als bij concurrenten als PayPal of Neteller. Het verschil zit in de marktpositionering. Skrill heeft zich historisch geprofileerd als de betaalmethode voor iGaming — sportweddenschappen, online casino’s, poker. Die focus leverde een sterke positie op bij internationale bookmakers, maar maakte het platform ook kwetsbaar toen toezichthouders de banden tussen betalingsdiensten en gokoperators onder de loep namen.

Waarom Skrill niet werkt bij Nederlandse bookmakers

Een Spaanse collega vroeg me vorig jaar verbaasd waarom ik steeds over iDEAL schreef in plaats van over Skrill. In zijn markt is Skrill de vanzelfsprekende keuze voor sportweddenschappen. In Nederland is het een betaalmethode die je nergens kunt gebruiken bij een vergunde operator. Die kloof tussen de internationale realiteit en de Nederlandse situatie verdient een grondige uitleg.

De kern van het probleem ligt in de Wet kansspelen op afstand, die op 1 april 2021 van kracht werd. Met die wet opende Nederland voor het eerst een legale markt voor online gokken, maar stelde tegelijkertijd strenge eisen aan de betaalmethoden die vergunde operators mogen aanbieden. De online gokmarkt in Nederland genereerde in 2024 een bruto spelopbrengst van €1,47 miljard — ruim 30% van het totale gokvolume in het land. Met zulke bedragen staat er veel op het spel, en de toezichthouder wilde vanaf dag één grip houden op de geldstromen.

KSA (Kansspelautoriteit) — de Nederlandse toezichthouder die verantwoordelijk is voor het reguleren en handhaven van de kansspelwetgeving, inclusief online gokken.

De Kansspelautoriteit oordeelde dat het faciliteren van betalingen aan websites zonder vergunning gelijkstaat aan het bevorderen van illegale kansspelen. Dat juridische kader treft niet alleen malafide aanbieders, maar ook de betaaldiensten die als doorgeefluik fungeren. Skrill viel in die categorie omdat het als e-wallet een extra laag plaatst tussen de speler en de operator, waardoor de herkomst van het geld moeilijker te traceren is.

Skrill is op dit moment niet beschikbaar als betaalmethode bij geen enkele vergunde Nederlandse bookmaker. Dit geldt voor zowel stortingen als uitbetalingen. De blokkade is het gevolg van KSA-beleid, niet van een keuze door Skrill zelf.

Vanuit Den Haag kwam de boodschap nog duidelijker. Het Ministerie van Justitie en Veiligheid benadrukte in een Kamerbrief dat illegaal aanbod niet alleen bestreden kan worden door aanbieders aan te pakken, maar dat financiële dienstverleners — banken, internetplatforms en andere faciliteerders — geen zaken meer mogen doen met illegale aanbieders. Die bredere aanpak maakte duidelijk dat Skrill niet zomaar als individueel bedrijf werd getroffen, maar dat de hele categorie e-wallets met beperkte transparantie op de korrel werd genomen.

De legale markt kromp in 2025 met 18,5% — een forse terugval na een bescheiden groei van 4,9% in 2024. Die krimp wordt deels veroorzaakt door strengere regelgeving, deels door de stijgende kansspelbelasting. Maar het illustreert ook hoe het betalingslandschap de markt beïnvloedt: als populaire betaalmethoden wegvallen, verliezen operators klanten. Wie de volledige chronologie van het Skrill-verbod in Nederland wil begrijpen, vindt daar een gedetailleerd overzicht van elke stap in het proces.

Het KSA-besluit en het project Disconnect

De blokkade van Skrill kwam niet van de ene op de andere dag. Het was het resultaat van een bewust beleid dat de KSA vanaf eind 2021 uitrolde onder de noemer “Project Disconnect”. Het idee achter dat project: als je de geldstroom naar illegale operators afsnijdt, droog je hun businessmodel op. En e-wallets als Skrill vormden een van de gemakkelijkste kanalen om geld naar onvergunde sites te sluizen.

Project Disconnect richt zich niet exclusief op e-wallets. De KSA werkt ook samen met banken, creditcardmaatschappijen en internetproviders om betalingsroutes naar illegale goksites te blokkeren. Het is een brede strategie die financiële faciliteerders medeverantwoordelijk maakt voor het tegengaan van illegaal aanbod.

De cijfers laten zien dat de handhaving serieus is. In 2025 ontving de KSA meer dan 2.000 meldingen over illegaal gokken — een flinke stijging ten opzichte van de 1.496 meldingen in 2024. Het totaalbedrag aan boetes voor illegale operators en hun faciliteerders liep op tot €31,2 miljoen in 2025. KSA-voorzitter Michel Groothuizen formuleerde het als volgt: de autoriteit probeert illegale partijen steeds verder in een hoek te drijven, met bestaande en nieuwe instrumenten, om veilig spelen voor iedereen in Nederland mogelijk te maken.

Voor Skrill-gebruikers in Nederland heeft dit concreet gevolg. Geen enkele vergunde bookmaker biedt Skrill aan als betaaloptie — niet voor stortingen, niet voor uitbetalingen. Het geld dat je eventueel nog op je Skrill-wallet hebt staan, kun je wel gebruiken voor andere doeleinden: online aankopen, overboekingen naar je bankrekening, of transacties bij buitenlandse partijen. Maar zodra het om een Nederlandse goksite gaat, is de deur dicht.

Het besluit om Skrill te blokkeren verschilt fundamenteel van de beperkingen die bookmakers zelf opleggen. In andere Europese landen kiezen sommige operators er vrijwillig voor om Skrill te beperken — vaak vanwege bonusmisbruik of compliance-overwegingen. In Nederland is het geen keuze van de operator maar een eis van de toezichthouder. Dat onderscheid is cruciaal: zelfs als Skrill morgen zou voldoen aan alle technische eisen, kan een bookmaker de wallet pas weer aanbieden als de KSA daar expliciet toestemming voor geeft.

AML- en KYC-eisen waaraan Skrill niet voldoet

AML (Anti-Money Laundering) — regelgeving gericht op het voorkomen van witwassen. KYC (Know Your Customer) — het proces waarbij financiële instellingen de identiteit van hun klanten verifiëren.

De technische kern van het probleem draait om traceerbaarheid. Als een speler via iDEAL een storting doet bij een bookmaker, is de keten volledig transparant: het geld komt van een op naam gestelde Nederlandse bankrekening, gaat rechtstreeks naar de operator, en de transactie is volledig inzichtelijk voor zowel de KSA als de Belastingdienst. Bij Skrill is die keten onderbroken. Het geld gaat eerst van de bankrekening naar de Skrill-wallet, en vanuit die wallet naar de bookmaker. De operator ziet een betaling vanuit Skrill, maar niet de oorspronkelijke bron van het geld.

Voor de KSA is dat een fundamenteel bezwaar. De Nederlandse kansspelwetgeving vereist dat operators de herkomst van speelgeld kunnen verifiëren — niet alleen bij de eerste storting, maar doorlopend. Die eis is strenger dan wat veel andere Europese toezichthouders vragen, en het is precies de eis waar Skrill als tussenpartij niet aan kan voldoen. Een operator die Skrill-stortingen accepteert, kan niet met zekerheid vaststellen of het geld afkomstig is van de geregistreerde speler, of dat het via een derde partij is ingelegd.

Dit raakt aan een breder debat over de rol van e-wallets in de goksector. In het Verenigd Koninkrijk, waar Skrill wel beschikbaar is bij bookmakers, gelden andere regels voor het traceren van geldstromen. De Britse Gambling Commission legt de verantwoordelijkheid voor herkomstcontrole primair bij de operator, niet bij de betaaldienst. In Nederland heeft de wetgever gekozen voor een strengere benadering waarbij de betaalroute zelf als risicofactor wordt beschouwd.

Het resultaat is een markt waarin directe bankbetalingen — iDEAL, bankoverschrijving, Trustly — de norm zijn geworden. Die methoden voldoen automatisch aan de AML/KYC-eisen omdat ze gekoppeld zijn aan geverifieerde bankrekeningen. Voor Skrill zou terugkeer naar de Nederlandse markt betekenen dat het platform een manier moet vinden om dezelfde mate van transparantie te bieden — technisch mogelijk, maar een fundamentele wijziging van hoe de e-wallet opereert.

Kosten van Skrill: storten, opnemen en verborgen tarieven

Ik heb ooit een middag besteed aan het uitrekenen hoeveel ik in drie jaar aan Skrill-kosten kwijt was geraakt. Het bedrag verbaasde me — niet omdat individuele transacties duur waren, maar omdat de kleine percentages bij elkaar optelden tot een bedrag waarvoor ik een weekendtrip had kunnen boeken. Kosten bij Skrill zijn als een lekkende kraan: elke druppel lijkt onschuldig, maar de emmer loopt langzaam vol.

Storten op Skrill-wallet

Bankovermaking gratis, creditcard/debitcard 1-2,5%, afhankelijk van methode en land

Storten bij bookmaker

Vanuit Skrill-saldo doorgaans gratis — de bookmaker draagt de verwerkingskosten

Uitbetalen naar bank

€5,50 vast tarief per opname naar een Europese bankrekening

Valutaconversie

3,99% opslag boven de middenkoers bij transacties in een andere valuta

Inactiviteit

€5,00 per maand na twaalf maanden zonder transactie

De stortingskosten zijn het eerste contactpunt. Als je je Skrill-wallet oplaadt via een bankoverschrijving, betaal je doorgaans niets — dat is een bewuste keuze van Skrill om de drempel zo laag mogelijk te houden. Kies je voor een creditcard of debitcard, dan betaal je een percentage van 1% tot 2,5%, afhankelijk van het type kaart en je land van herkomst. Voor een storting van €100 via creditcard ben je dan al snel €1 tot €2,50 kwijt voordat je het geld hebt besteed.

De storting vanuit je Skrill-saldo naar een bookmaker is in de meeste gevallen gratis. Hier verdient Skrill niet aan jou, maar aan de operator — bookmakers betalen Skrill een verwerkingsfee per transactie. Dat verklaart ook waarom sommige operators Skrill liever kwijt dan rijk zijn: de kosten die zij aan Skrill betalen, zijn hoger dan wat ze betalen voor directe bankbetalingen als iDEAL.

Waar het echt pijn doet, is bij het uitbetalen. Wil je geld van je Skrill-wallet naar je Nederlandse bankrekening overmaken, dan betaal je een vast bedrag van €5,50 per transactie. Dat klinkt bescheiden bij grote bedragen, maar als je regelmatig kleine winsten uitbetaalt — zeg €50 per keer — gaat meer dan 10% op aan fees. Het organisch groeiende wallet-segment van Paysafe, met 4% groei over 2025, wordt mede gevoed door deze inkomsten uit transactiekosten.

De inactiviteitsfee van Skrill is een van de meest over het hoofd geziene kosten. Na twaalf maanden zonder transactie rekent Skrill €5 per maand. Een vergeten account met €60 saldo is na een jaar leeg.

Dan is er de valutaconversie — een kostenpost die veel gebruikers pas ontdekken als het te laat is. Skrill hanteert een opslag van 3,99% boven de interbancaire wisselkoers bij transacties in een andere valuta. Stel dat je bij een Britse bookmaker in ponden weddt vanuit een euro-wallet: bij een storting van €200 verlies je bijna €8 aan conversiekosten, los van eventuele andere fees. Wie een uitgebreid overzicht wil van alle Skrill-kosten bij bookmakers, vindt daar een gedetailleerde uitsplitsing per kostentype.

De ironie is dat deze kosten in Nederland momenteel academisch zijn — je kunt Skrill immers niet gebruiken bij vergunde bookmakers. Maar voor wedders die ook bij buitenlandse operators actief zijn, of die hun Skrill-account voor andere doeleinden gebruiken, is het essentieel om te weten wat elke transactie werkelijk kost.

Skrill vergeleken met iDEAL, PayPal en Neteller

Elke keer als ik op een congres een presentatie geef over betaalmethoden, krijg ik dezelfde vraag: “Maakt het echt uit welke je kiest?” Het korte antwoord is ja. Het lange antwoord vult de rest van deze sectie — want de verschillen tussen Skrill, iDEAL, PayPal en Neteller zijn niet cosmetisch. Ze raken je portemonnee, je privacy, je bonuskansen en je toegang tot de markt.

| Kenmerk | Skrill | iDEAL | PayPal | Neteller |

|---|---|---|---|---|

| Type | E-wallet | Directe bankbetaling | E-wallet | E-wallet |

| Stortingssnelheid | Direct | Direct | Direct | Direct |

| Uitbetalingssnelheid | 0-24 uur | 1-3 werkdagen | 0-24 uur | 0-24 uur |

| Stortingskosten | 0-2,5% | Gratis | Gratis | 0-2,5% |

| Opnamekosten wallet naar bank | €5,50 | N.v.t. | Gratis | €7,50 |

| Beschikbaar bij NL bookmakers | Nee | Ja | Ja | Nee |

| Bonusuitsluiting | Vaak | Zelden | Soms | Vaak |

| Privacyniveau | Hoog | Laag | Gemiddeld | Hoog |

De tabel vertelt het verhaal in grove lijnen, maar de nuances zijn minstens zo belangrijk. Skrill en Neteller zijn zusjes — beide eigendom van Paysafe Group — en delen vrijwel hetzelfde kostenmodel. De opnamekosten van Neteller liggen zelfs hoger (€7,50 versus €5,50 bij Skrill). Beide wallets zijn geblokkeerd bij Nederlandse vergunde bookmakers, en bij beide geldt in veel markten een bonusuitsluiting. Wie gedetailleerd wil vergelijken, vindt een uitgebreide analyse van Skrill versus Neteller op deze site.

PayPal bevindt zich in een merkwaardige tussenpositie. Het is technisch gezien ook een e-wallet, maar wordt bij Nederlandse bookmakers wel geaccepteerd. Het verschil? PayPal voldoet aan de traceerbaarheidseisen van de KSA doordat het platform nauwe samenwerking heeft met Europese financiële toezichthouders en omdat elke PayPal-rekening gekoppeld is aan een geverifieerde bankrekening of creditcard. De kosten zijn bovendien lager: geen stortingskosten, geen opnamekosten bij het terugboeken naar je bank.

Sportgokken neemt in Nederland circa 25% van de online bruto spelopbrengst voor zijn rekening — het leeuwendeel gaat naar casino. Voor sportwedders die snel willen storten en uitbetalen, zijn e-wallets aantrekkelijk vanwege de snelheid. Maar in de Nederlandse context is dat voordeel alleen beschikbaar via PayPal. Mobiele apparaten genereerden in 2024 al 58% van de Europese online gokinkomsten, en die verschuiving naar mobiel versterkt de behoefte aan snelle, naadloze betaalmethoden — iets waar iDEAL via de bankapp uitstekend in slaagt.

Waarom iDEAL de standaard is bij Nederlandse bookmakers

De dominantie van iDEAL bij Nederlandse bookmakers is geen toeval. Het systeem is diep verweven met de Nederlandse bankinfrastructuur: vrijwel elke Nederlander met een bankrekening heeft toegang tot iDEAL, zonder extra account, zonder registratie, zonder kosten. Je opent je bankapp, kiest iDEAL als betaalmethode, bevestigt met een vingerafdruk, en het geld staat direct op je spelersrekening.

Voor de KSA is iDEAL de ideale betaalmethode — en die woordspeling is eigenlijk de kern van de zaak. Elke iDEAL-transactie is rechtstreeks gekoppeld aan een op naam gestelde bankrekening bij een onder Nederlandse wetgeving vallende bank. Er is geen tussenlaag, geen wallet, geen mogelijkheid om de herkomst van het geld te maskeren. De operator weet precies wie betaalt, en de toezichthouder kan elke transactie traceren.

Het nadeel van iDEAL voor sportwedders is de uitbetaling. Waar Skrill en PayPal winsten binnen uren naar je wallet terugboeken, verloopt een uitbetaling via bankoverschrijving — de standaardmethode bij iDEAL — in een tot drie werkdagen. Voor recreatieve gokkers is dat geen probleem. Voor wedders die dagelijks actief zijn en hun bankroll flexibel willen beheren, kan die vertraging frustrerend zijn. Het is een afweging: maximale transparantie en nul kosten bij iDEAL, versus snelheid en privacy bij een e-wallet die je in Nederland niet kunt gebruiken.

Die afweging verklaart ook waarom PayPal in Nederland een unieke positie inneemt. Het combineert de snelheid van een e-wallet met een niveau van traceerbaarheid dat de KSA acceptabel acht. Voor Nederlandse sportwedders die de voordelen van een e-wallet willen zonder Skrill, is PayPal momenteel het enige volwaardige alternatief — zij het met eigen beperkingen wat betreft bonusbeleid.

Welke legale bookmakers accepteerden Skrill — en wat nu?

Dit is een van de vragen die ik het vaakst krijg in mijn mailbox: “Bij welke Nederlandse bookmaker kan ik nog met Skrill storten?” Het antwoord is kort en pijnlijk — bij geen enkele. Maar dat was niet altijd zo, en het is leerzaam om te kijken hoe de situatie is veranderd.

In het eerste halfjaar van 2025 telde de Nederlandse markt 839.000 actieve spelersaccounts bij vergunde operators, zo blijkt uit de monitoringsrapportage van de KSA. Het totale aantal actieve accounts groeide zelfs van 1,18 miljoen eind 2024 naar 1,29 miljoen in de eerste helft van 2025. Die groei vond plaats ondanks het beperktere betaalaanbod — een indicatie dat spelers zich aanpassen aan de beschikbare methoden, niet afhaken.

Geen enkele vergunde Nederlandse bookmaker accepteert Skrill voor stortingen of uitbetalingen. Dit is een door de KSA opgelegde beperking, niet een keuze van individuele operators. Wie een handleiding voor het storten via Skrill zoekt, vindt daar een gedetailleerde uitleg — maar die is alleen relevant voor buitenlandse bookmakers.

Voor de opening van de legale markt in oktober 2021 was het beeld anders. Nederlandse gokkers gebruikten Skrill actief bij internationale bookmakers — het was zelfs een van de meest populaire betaalmethoden. Toen de vergunde markt opende, verdween Skrill uit het aanbod. Niet geleidelijk, maar van de ene dag op de andere. Operators die een KSA-vergunning wilden behouden, konden het zich simpelweg niet veroorloven om een betaalmethode aan te bieden die de toezichthouder als risicovol beschouwde.

De internationale trend bevestigt dat Skrill ook buiten Nederland onder druk staat. Bet365, een van de grootste bookmakers ter wereld, heeft Skrill beperkt voor nieuwe gebruikers in meerdere jurisdicties vanwege aangescherpte financiële regelgeving. De KSA zelf constateerde dat beperkende maatregelen en omstandigheden de groei van de markt kunnen vertragen — een formulering die, gezien de recente marktontwikkeling, aan de voorzichtige kant is.

Wat rest er voor Nederlandse spelers? De beschikbare betaalmethoden bij vergunde bookmakers zijn inmiddels gestandaardiseerd: iDEAL voor stortingen, bankoverschrijving en PayPal voor uitbetalingen, creditcard als aanvulling. Sommige operators bieden ook Trustly aan — een dienst die vergelijkbaar werkt met iDEAL maar zonder tussenaccount. Het betalingslandschap is smaller geworden, maar voor de gemiddelde recreatieve gokker functioneert het prima. De pijn zit vooral bij ervaren wedders die gewend waren aan de snelheid en flexibiliteit van e-wallets.

Bonusuitsluiting bij e-wallets: oorzaken en gevolgen

Er is een reden waarom ik mijn eerste storting bij een nieuwe bookmaker altijd via iDEAL doe, ook als andere opties beschikbaar zijn. Eén keer heb ik die les op de harde manier geleerd: een welkomstbonus van €50 volledig misgelopen omdat ik via Skrill had gestort. De voorwaarden vermeldden het op pagina vier, in lettertje acht. Sindsdien lees ik bonusvoorwaarden zoals een jurist een contract leest — en ik adviseer iedereen hetzelfde te doen.

De bonusuitsluiting voor e-wallets is geen willekeurige keuze van bookmakers. Het is een directe reactie op jarenlang systematisch bonusmisbruik. De mechaniek is simpel: een e-wallet maakt het makkelijk om meerdere accounts aan te maken, snelle stortingen te doen, bonussen te claimen, en het geld vervolgens via een andere route weer op te nemen. Professionele bonusjagers — en zelfs georganiseerde groepen die arbitrageweddenschappen combineerden met bonusclaims — gebruikten Skrill en Neteller als werktuig om bookmakers structureel te benadelen.

De financiële druk op operators is reëel. De kansspelbelasting in Nederland steeg naar 34,2% per 1 januari 2025 en klimt naar 37,8% per 1 januari 2026. Russell Mifsud, gaming-directeur bij KPMG, vatte het bondig samen: de marges worden kleiner en de illegale markt groeit enorm. In dat klimaat kunnen operators zich geen genereuze bonussen veroorloven voor betaalmethoden die het risico op misbruik vergroten.

Wel doen

- Lees de bonusvoorwaarden volledig door voordat je een storting doet

- Gebruik iDEAL voor je eerste storting als je een welkomstbonus wilt claimen

- Controleer of de bonus geldt voor de specifieke betaalmethode die je kiest

- Bewaar een screenshot van de bonusvoorwaarden op het moment van je storting

Niet doen

- Aannemen dat alle betaalmethoden recht geven op dezelfde bonus

- Een e-wallet gebruiken voor je eerste storting zonder de voorwaarden te checken

- Proberen een bonus te claimen via een omweg als de voorwaarden het uitsluiten

- Meerdere accounts openen om bonussen te stapelen — dit leidt tot accountblokkade

Het beleid verschilt per operator en per type bonus. Welkomstbonussen worden het vaakst uitgesloten bij e-wallet-stortingen, maar ook reload-bonussen en free bets kunnen beperkingen kennen. Sommige bookmakers maken onderscheid tussen e-wallets: PayPal-stortingen geven soms wel recht op een bonus, terwijl Skrill en Neteller uitgesloten zijn. Die inconsistentie maakt het voor spelers lastig om een algemene vuistregel te hanteren.

Voor wie zich verdiept in de achtergronden en strategieën rond dit onderwerp, biedt de analyse van bonusbeleid bij e-wallets een uitgebreider overzicht met specifieke scenario’s en praktische adviezen.

Hoe veilig is Skrill? Licenties, encryptie en incidenten

Een lezer stuurde me vorig jaar een bericht met een vraag die me aan het denken zette: “Als Skrill zo veilig is, waarom heeft de KSA het dan verboden?” Het antwoord is dat veiligheid en transparantie twee verschillende dingen zijn. Een kluis kan onkraakbaar zijn, maar als de eigenaar niet wil vertellen wat erin zit, is dat een probleem voor de toezichthouder — niet voor de kluis.

Skrill beschikt over een volledige licentie als Electronic Money Institution (EMI), afgegeven door de Central Bank of Ireland (CBI). Daarnaast is het platform geregistreerd bij de Financial Conduct Authority (FCA) in het Verenigd Koninkrijk. Beide licenties vereisen dat Skrill klantgelden gescheiden houdt van bedrijfsmiddelen.

Op technisch vlak is Skrill solide beveiligd. Het platform gebruikt 256-bit SSL-encryptie voor alle datatransmissie — dezelfde standaard die banken hanteren. Tweefactorauthenticatie is beschikbaar en wordt actief aangeraden bij het inloggen en bij transacties. Skrill monitort transacties met geautomatiseerde fraudedetectiesystemen die afwijkend gedrag signaleren, zoals ongebruikelijke stortingspatronen of inlogpogingen vanuit onbekende locaties.

Maar geen enkel systeem is onfeilbaar, en Skrill heeft dat ervaren. In 2009 — toen het platform nog als Moneybookers opereerde — werden gegevens van ongeveer 4,5 miljoen gebruikers gecompromitteerd bij een datalek. Skrill reageerde met verplichte wachtwoordresets en aangescherpte beveiligingsprotocollen. Het incident dateert van meer dan vijftien jaar geleden en het platform heeft sindsdien aanzienlijk geïnvesteerd in beveiliging, maar het illustreert een fundamentele waarheid: elke dienst die persoonlijke en financiële gegevens bewaart, is een potentieel doelwit.

De licentiestructuur biedt een extra vangnet. Als EMI-licentiehouder is Skrill verplicht om klantgelden te segregeren — het geld op je wallet wordt apart gehouden van het bedrijfskapitaal van Paysafe. Mocht het bedrijf in financiële problemen komen, dan zijn jouw middelen in theorie beschermd. In de praktijk hangt de effectiviteit van die bescherming af van de juridische context, maar het principe is vergelijkbaar met wat Nederlandse banken bieden onder het depositogarantiestelsel.

Voor de Nederlandse context is het belangrijk om veiligheid niet te verwarren met legaliteit. Skrill is een veilig platform om je geld te bewaren en transacties mee te doen — daar wijst het wereldwijde gebruik van het platform op. De reden dat het niet beschikbaar is bij Nederlandse bookmakers heeft niets te maken met de technische veiligheid, maar met de transparantie-eisen die de KSA stelt aan betaalmethoden in de goksector. Die twee zaken lopen in veel online discussies door elkaar, en dat leidt tot onnodige verwarring.

De Nederlandse gokmarkt in cijfers: kanalisatie en belasting

Cijfers liegen niet, maar ze vertellen ook niet het hele verhaal. Toen ik begin 2025 de eerste monitoringsrapporten van de KSA doornam, viel me op dat twee trends tegelijkertijd speelden: meer spelers meldden zich aan bij legale operators, maar die spelers gaven minder uit. Dat klinkt als goed nieuws voor de spelersbescherming — en dat is het deels ook. Maar voor de gezondheid van de legale markt is het een verontrustend signaal.

BSR (brutoSpelresultaat) — het totale bedrag dat spelers verliezen bij een operator, oftewel de omzet van de operator na uitbetaling van winsten maar voor aftrek van belastingen en kosten.

De legale online gokmarkt in Nederland kromp in 2025 met 18,5%. Dat is een dramatische omslag na de bescheiden groei van 4,9% in 2024. Het BSR over het eerste halfjaar van 2025 kwam uit op €600 miljoen — een daling van 14% ten opzichte van de €697 miljoen in de tweede helft van 2024. Die daling is niet te verklaren door minder spelers: het aantal actieve accounts steeg juist. De gemiddelde besteding per speler daalde, deels door nieuwe beschermingsmaatregelen, deels door de economische realiteit van hogere belastingen die operators doorberekenen in minder gunstige voorwaarden.

De kanalisatiegraad — het percentage spelers dat uitsluitend bij legale aanbieders speelt — daalde van 94% in het eerste halfjaar van 2025 naar 91% in het tweede halfjaar. Dat lijkt een klein verschil, maar het vertegenwoordigt tienduizenden spelers die (ook) bij illegale aanbieders terechtkwamen.

Die kanalisatiecijfers zijn de lakmoesproef voor het Nederlandse gokbeleid. Het hele idee achter de legalisering was om spelers weg te halen bij illegale aanbieders en naar vergunde operators te leiden. Met een kanalisatiegraad die gemeten naar BSR slechts 49% bedraagt — minder dan de helft van het totale gokvolume gaat naar legale partijen — is dat doel nog lang niet bereikt. In het tweede halfjaar van 2025 speelden 30.000 mensen uitsluitend bij illegale platforms, een forse stijging ten opzichte van eerdere perioden.

KSA-voorzitter Michel Groothuizen erkende in een interview dat de huidige wet- en regelgeving verouderd is en niet goed aansluit bij moderne online gokgewoonten, met name mobiel gokken. Het evenwicht tussen spelersbescherming en een aantrekkelijk legaal aanbod is volgens hem verstoord. Bjorn Fuchs, voorzitter van VNLOK — de brancheorganisatie van vergunde online kansspelaanbieders — uitte vergelijkbare zorgen: de aanhoudende groei van de illegale markt betekent dat steeds meer Nederlandse consumenten zonder adequate bescherming gokken.

De kansspelbelasting is een cruciale factor in dit beeld. Met een tarief van 34,2% in 2025 en een geplande verhoging naar 37,8% in 2026 heeft Nederland een van de hoogste belastingtarieven voor online gokken in Europa. Voor operators betekent dat krappere marges, wat leidt tot minder concurrerende quoteringen, minder genereuze bonussen en — zoals we zien — een kleiner wordend betalingsaanbod. De keten is duidelijk: hogere belasting drukt de winstgevendheid, wat het legale aanbod minder aantrekkelijk maakt, wat spelers naar het illegale circuit duwt.

De relatie met betaalmethoden is directer dan je misschien denkt. E-wallets als Skrill maakten het historisch eenvoudig om bij zowel legale als illegale aanbieders te spelen. Het blokkeren van die betaalroutes is een bewuste strategie van de KSA om het illegale circuit af te snijden van geldstromen. Maar het onbedoelde neveneffect is dat dezelfde maatregel het legale aanbod minder flexibel maakt voor spelers die gewend waren aan e-wallets. Het is een dilemma zonder eenvoudige oplossing.

Komt Skrill terug? Vooruitzichten voor e-wallets in Nederland

Ik word minstens twee keer per maand gebeld door iemand die ervan overtuigd is dat Skrill “binnenkort” weer beschikbaar wordt bij Nederlandse bookmakers. Die overtuiging is begrijpelijk — op internationale forums circuleren voortdurend geruchten — maar de realiteit is minder hoopgevend dan veel gebruikers willen horen.

Op dit moment wijst niets erop dat de KSA haar beleid ten aanzien van Skrill op korte termijn zal herzien. De toezichthouder heeft juist het tegenovergestelde pad gekozen: strengere handhaving, hogere boetes, en een bredere aanpak waarbij niet alleen operators maar ook betalingsfaciliteerders verantwoordelijk worden gehouden. Zolang Skrill niet kan garanderen dat elke transactie volledig traceerbaar is naar een geverifieerde bron — op het niveau dat de KSA eist — blijft de deur dicht.

Technisch is een oplossing denkbaar. Skrill zou een speciale compliance-laag kunnen bouwen voor de Nederlandse markt, vergelijkbaar met wat PayPal heeft gedaan. Dat zou betekenen dat elke Skrill-transactie bij een vergunde bookmaker gekoppeld moet zijn aan een geverifieerde bankrekening, met directe rapportage aan de toezichthouder. Het zou in feite het kernvoordeel van Skrill — de privacylaag tussen speler en operator — voor de Nederlandse markt elimineren. Of Paysafe die investering wil doen voor een relatief kleine markt is de vraag.

De bredere Europese trend biedt gemengde signalen. Het online goksegment in Europa bereikte in 2024 een aandeel van 39% van de totale markt en groeide naar verwachting door tot boven de 40% in 2025, met een omzet van ruim €51 miljard. Die groei wordt gedreven door mobiel gokken en technologische innovatie, niet door e-wallets. In feite verschuift de betaalmarkt in de goksector richting directe bankbetalingen, open banking-oplossingen en digitale betaalmethoden die inherent transparanter zijn dan traditionele e-wallets.

Voor Nederlandse sportwedders is de praktische conclusie helder. Skrill komt niet snel terug, en de beschikbare alternatieven — iDEAL, PayPal, bankoverschrijving — dekken de basisbehoefte prima. De wetgever heeft duidelijk gekozen voor transparantie boven gemak, en die keuze wordt niet teruggedraaid zolang de illegale markt groeit. Of je dat als speler terecht vindt, is een andere vraag. Maar het is de realiteit waarmee je werkt.

Nog vragen over Skrill en wedden? Hieronder beantwoord ik de meest gestelde vragen die ik in negen jaar als betaalspecialist heb verzameld.

Veelgestelde vragen over Skrill en wedden

Wat is Skrill en hoe werkt deze e-wallet bij online sportweddenschappen?

Skrill is een digitale portemonnee waarmee je online betalingen kunt doen zonder dat de ontvanger je bankgegevens ziet. Je maakt een account aan, laadt je wallet op via je bankrekening of creditcard, en gebruikt dat saldo om transacties te doen. Bij sportweddenschappen fungeert Skrill als tussenstap: je stort vanuit je Skrill-saldo naar de bookmaker en ontvangt uitbetalingen terug op je wallet. Stortingen verlopen doorgaans binnen seconden, uitbetalingen naar je wallet binnen 24 uur. Het platform is eigendom van Paysafe Group en is actief in meer dan honderd landen.

Mag je Skrill gebruiken bij legale bookmakers in Nederland?

Nee. Geen enkele vergunde Nederlandse bookmaker accepteert Skrill als betaalmethode — niet voor stortingen en niet voor uitbetalingen. Dit is het gevolg van beleid van de Kansspelautoriteit, die e-wallets met beperkte traceerbaarheid niet toestaat als betaalroute bij vergunde operators. Het verbod geldt sinds de invoering van de Wet kansspelen op afstand in 2021. Je kunt je bestaande Skrill-saldo nog wel gebruiken voor andere doeleinden, zoals online aankopen of overboekingen naar je bankrekening.

Waarom is Skrill niet beschikbaar als betaalmethode bij Nederlandse bookmakers?

De KSA eist dat bookmakers de herkomst van speelgeld volledig kunnen traceren. Skrill plaatst een extra laag tussen de speler en de operator: het geld gaat eerst naar de Skrill-wallet en pas daarna naar de bookmaker. Daardoor kan de operator niet met zekerheid vaststellen van welke bankrekening het geld oorspronkelijk afkomstig is. Die beperkte transparantie is onverenigbaar met de strenge AML- en KYC-eisen die de Nederlandse kansspelwetgeving stelt.

Welke soorten kosten brengt Skrill in rekening?

Skrill kent meerdere kostenposten. Het opladen van je wallet via bankoverschrijving is gratis, maar creditcard-stortingen kosten 1% tot 2,5%. Uitbetalingen naar een Europese bankrekening kosten €5,50 per transactie. Bij transacties in een andere valuta dan je walletvaluta betaal je een wisselkoersopslag van 3,99%. Na twaalf maanden zonder activiteit rekent Skrill een inactiviteitsfee van €5 per maand. Stortingen vanuit je Skrill-saldo naar een bookmaker zijn doorgaans gratis.

Wat zijn de verschillen tussen Skrill, PayPal en Neteller voor wedden?

Alle drie zijn e-wallets, maar ze verschillen op cruciale punten. PayPal is de enige die beschikbaar is bij Nederlandse vergunde bookmakers — Skrill en Neteller zijn beide geblokkeerd door KSA-beleid. Qua kosten is PayPal het goedkoopst: geen stortings- of opnamekosten. Skrill rekent €5,50 voor een uitbetaling naar je bank, Neteller €7,50. Skrill en Neteller zijn beide eigendom van Paysafe Group en hebben een vergelijkbaar kostenmodel. Bij de meeste bookmakers worden Skrill en Neteller uitgesloten van welkomstbonussen, terwijl PayPal soms wel in aanmerking komt.

Welke betaalmethoden zijn beschikbaar bij vergunde Nederlandse bookmakers?

De standaard bij vergunde bookmakers in Nederland omvat iDEAL voor directe stortingen, bankoverschrijving voor stortingen en uitbetalingen, PayPal als e-wallet-optie, creditcard als aanvulling, en bij sommige operators Trustly als open banking-oplossing. iDEAL is veruit de populairste keuze vanwege de directe koppeling met Nederlandse bankrekeningen, nul transactiekosten en onmiddellijke verwerking.

Wordt je welkomstbonus uitgesloten als je met een e-wallet betaalt?

Dat hangt af van de specifieke e-wallet en de bonusvoorwaarden van de bookmaker. Bij Skrill en Neteller is bonusuitsluiting de norm — de meeste bookmakers sluiten stortingen via deze wallets uit van welkomstaanbiedingen. PayPal valt in een grijze zone: sommige operators accepteren het wel voor bonusclaims, andere niet. Stortingen via iDEAL, bankoverschrijving en creditcard komen vrijwel altijd in aanmerking voor bonussen. Controleer altijd de specifieke bonusvoorwaarden voordat je een storting doet.

Gemaakt door de redactie van 'Skrill Wedden'.